Effect of the hours of annual use on the hourly fixed costs three agricultural machines (straight line depreciation).

Marco A López Roudergue y Edmundo J

Hetz - Facultad de Ingeniería Agrícola

Universidad de Concepción - Casilla 537, Chillán, Chile

1 Parte del proyecto DIUC 96.130.001-1, financiado

por la Dirección de Investigación de la Universidad de Concepción.

Fecha recepción originales 17 de junio de 1997.

Effects of the annual use and the depreciation method upon

the fixed operating costs of a

tractor, no-till seeder and grain harvester

Key words: annual use, depreciation , machinery fixed costs

Hourly fixed costs were calculated for an agricultural tractor,

no-till seeder and a grain harvester, with sizes typical for Chile: 90 HP, 17

rows and 14 feet, respectively. The effects of annual use (hr) and of three

depreciation methods upon these costs were analyzed.

The results showed that the costs decrease importantly as the hours of annual

use increase; this effect is larger, in $/hr, when the increment occurs in machines

that are used only a few hours per year. It was also established that the Sum

of The Years Digits and Declining Balance depreciation methods reflect economical

reality better than the Straight Line method, although this last one is used

for agricultural enterprises accounting purposes.

Se calcularon los costos fijos horarios de un tractor agrícola (90 HP),

sembradora cero labranza (17 hileras) y cosechadora de granos (14 pies) cuyos

tamaños son típicos para Chile, y se analizaron los efectos que

tienen sobre ellos las horas de uso anual y el método de depreciación

utilizado.

Los resultados mostraron que los costos disminuyen notablemente a medida que

aumentan las horas de uso anual y que este efecto es muy acentuado, en $/hr,

cuando el incremento ocurre en máquinas que se usan pocas horas al año.

También se estableció que los métodos de depreciación

de Suma de Años Dígitos y Balance Decreciente reflejan mejor la

realidad que el método de la Línea Recta, que es el método

utilizado para los efectos contables de las empresas agrícolas.

Los costos de producción por concepto de maquinaria agrícola representan normalmente un alto porcentaje del costo total de producción, estimándose que en Chile fluctúan entre 35 y 45% del total (Benedetti y Gallegos, 1983; Ibáñez y Rojas, 1994; Hetz, 1990). Ello muestra la gran importancia que tiene conocer con exactitud estos costos con fines de planificación, evaluación y control. Entre los factores que más inciden sobre los costos horarios de operación de las máquinas agrícolas se encuentran la depreciación y las horas de uso anual de ellas.

La depreciación es la pérdida de valor que experimentan los bienes

por su edad, uso y obsolescencia (Witney, 1995; Turner,

1993; Hunt, 1977; Frank, 1977). No debe

confundirse a la depreciación con la amortización (pago de una

deuda pendiente) ni con la reserva (partida destinada a cubrir ciertas contingencias).

En el cálculo de los costos anuales de producción el valor de

adquisición de las máquinas se distribuye en sus años de

vida útil; este valor asignado a cada año es la depreciación.

Según Witney (1995), Turner (1993),

Mittal (1984) y Hunt (1977) la depreciación

es comunmente el mayor de los componentes del costo total de operación

de las máquinas agrícolas.

Para calcular el costo por depreciación es necesario conocer la vida

útil (VU) de las máquinas, su valor residual (VR) y utilizar un

método de cálculo apropiado. La VU de las máquinas está

limitada por el deterioro (producto del uso) y la obsolescencia (pérdida

de utilidad comparativa por el desarrollo de nuevos diseños); en los

países en desarrollo el deterioro es bastante mayor que la obsolescencia.

Hunt (1977) señala que debe distinguirse entre la VU

física (la máquina ya no puede repararse), contable (predicción

basada en encuestas y diseño fabril), y la VU económica cuyo término

queda definido por la conveniencia económica de reemplazar a la máquina,

añadiendo el autor que esta última es la más pertinente.

El VR corresponde a la proporción del precio inicial del equipo que es

recuperada al final de su VU. Para su estimación se ha recomendado usar

como referencia 20% del precio inicial para máquinas con motor y 10%

para el resto (Ibáñez y Rojas, 1994; Benedetti

y Gallegos, 1983; Frank, 1977).

El método de depreciación corresponde a la forma en que se distribuye

el valor a depreciar entre los diferentes períodos de su VU. El valor

a depreciar es la diferencia entre el precio de adquisición y el VR de

la máquina. Uno de los métodos más usados para calcular

la depreciación es el de la Línea Recta (LR), cuya mayor ventaja

es su simpleza pero que ignora la depreciación más rápida

que ocurre en los primeros años de vida de la máquina (Witney,

1995). Otros métodos más complejos para calcular la depreciación,

que según Witney (1995), Turner (1993)

y Frank (1977) reflejan con mayor exactitud la realidad económica

vigente en la agricultura, son el método de la Suma de los Años

Dígitos (AD) y el de Balance Decreciente (BD).

El otro factor que afecta notablemente la magnitud de los costos de operación

de las máquinas agrícolas son las horas de uso anual, ya que ellas

permiten prorratear en mayor o menor grado los costos fijos de depreciación

e interés sobre el capital invertido. El uso anual de una máquina

depende, en gran medida, de la naturaleza de la máquina (versatilidad)

y del clima y agricultura regional, pudiendo su magnitud variar en un amplio

rango. En las condiciones chilenas ninguno de los factores antes mencionados

puede establecerse con suficiente confianza y los costos calculados son sólo

una aproximación a los costos reales correspondientes (Benedetti

y Gallegos, 1983; Bertin, 1986; Hetz, 1990;

Fundación Chile, 1992).

Por lo anteriormente señalado se realizó este estudio cuyos objetivos

fueron analizar los efectos de las horas de uso anual y del método de

depreciación utilizado sobre los costos fijos horarios de tres máquinas

agrícolas importantes en Chile.

Se trabajó con la relación de precios existente en Chillán

al mes de Junio de 1997. Se calcularon costos fijos horarios para las siguientes

máquinas:

1 Tractor agrícola de propósito múltiple típico

en Chile, 90 HP, tracción frontal asistida, precio $ 15.000.000

2 Sembradora cero labranza para grano fino, 3,05 m de ancho de trabajo (17 hileras),

precio $ 9.000.000

3 Cosechadora automotriz para granos, 4,25 m de ancho de trabajo (14 pies),

motor de 150 HP, precio $ 40.000.000 . La depreciación se calculó

usando los métodos de la Línea Recta (LR), Suma de los Años

Dígitos (AD) y Balance Decreciente (BD), descritos en detalle por Witney

(1995), Turner (1993), Frank (1977), Hunt (1977), Thuesen y Fabrycky (1989).

Para ello se usaron las ecuaciones 1, 2 y 3:

DA = (VI-VR)/n Ecuación 1, método LR donde:

DA = depreciación anual

VI = precio inicial de la máquina

VR = valor residual de la máquina; 20% para tractor y cosechadora y 10%

para la sembradora n = años de VU de la máquina; valor menor entre

VU (hr)/hr uso anual y VU en años por obsolescencia tecnológica,

según lo que muestra el Cuadro 1.

Ecuación 2 para método AD

DAt =(VI-VR)*(n-t+ l)/(n*(n+1)/2) donde DAt es la depreciación anual

en el año t para 1< + <n

Ecuación 3 para método BD

DAt -VI * alfa * (l-alfa)(t-1)

donde alfa es la tasa anual de depreciación

Para analizar el efecto de las horas de uso anual se simularon valores entre

50 y 2000 hr para el tractor, entre 50 y 500 hr para la sembradora y entre 100

y 800 hr para la cosechadora. Para calcular el interés sobre el capital

invertido, como el segundo componente del costo fijo, se utilizó la ecuación

4. Para realizar los cálculos se construyó un software en el lenguaje

de programación Turbo Pascal, versión 6.0 la = (VI+VR)/2 * TI

Ecuación 4 donde:

la = interés anual

TI = tasa de interés nominal anual (20%)

| CUADRO 1. | Parámetros usados en el cálculo del costo

fijo. Parameters used in the fixed cost calculation. |

||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

| Fuente: Depto. Mecanización y Energía, Universidad de Concepción; Witney, 1995 | |||||||||||||||||||||||||||||||||||

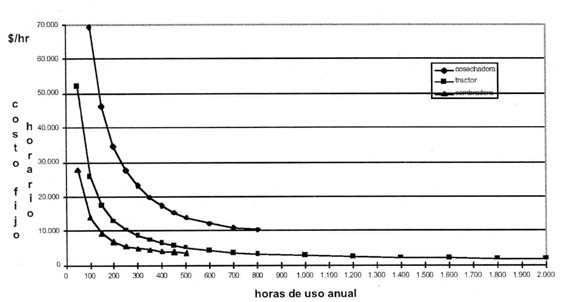

En la Fig. 1 se puede apreciar que los costos fijos horarios

disminuyen notablemente a medida que aumentan las horas de uso anual, lo cual

concuerda con lo señalado por varios autores (Witney, 1995;

Turner, 1993; Frank, 1977;

Benedetti y Gallegos, 1983; Fundación Chile, 1992;

Bertin, 1986). Esta disminución es particularmente

importante cuando los usos anuales pasan de 100 a 800 hr en el tractor (reducción

desde 26.000 a 3.250 $/hr); de 50 a 250 hr en la sembradora (reducción

desde 27.900 a 4.888 $/ hr); y de 100 a 400 hr en la cosechadora (reducción

desde 69.333 a 17.333 $/hr). Estos resultados permiten recomendar que los usuarios

de estas máquinas deben tratar de llegar al menos a la segunda cifra

señalada en cada caso para lograr reducciones significativas de sus costos;

sin embargo, las únicas cifras que existen sobre uso del tractor en Chile

muestran que el promedio llega a sólo 475 hr/año, existiendo dos

Regiones (IV y RM) donde el tractor es usado menos de 300 hr/año (Jasmen,

1986).

En estas curvas, que corresponden a parábolas degeneradas, se puede apreciar

que los mayores impactos en la disminución de los costos fijos horarios

se producen en los valores pequeños de uso anual, es decir son notablemente

mayores cuando se pasa de 100 a 200 hr/año que cuando se pasa de 700

a 800 hr/año.

Por otro lado, es notorio que los costos fijos horarios tienden en forma asintótica

a un valor distinto para cada máquina de acuerdo con su valor inicial,

valor residual y años de vida útil. Debe tenerse presente que

los valores de costos fijos horarios mostrados en la Fig. 1

son los mismos para todos los años de VU de las máquinas dado

que se usó el método de depreciación lineal (LR).

|

|

|

| Figura 1: | Efecto de las horas de uso anual sobre los costos fijos

horario de tres máquinas agrícolas (depreciación lineal).

Effect of the hours of annual use on the hourly fixed costs three agricultural machines (straight line depreciation). |

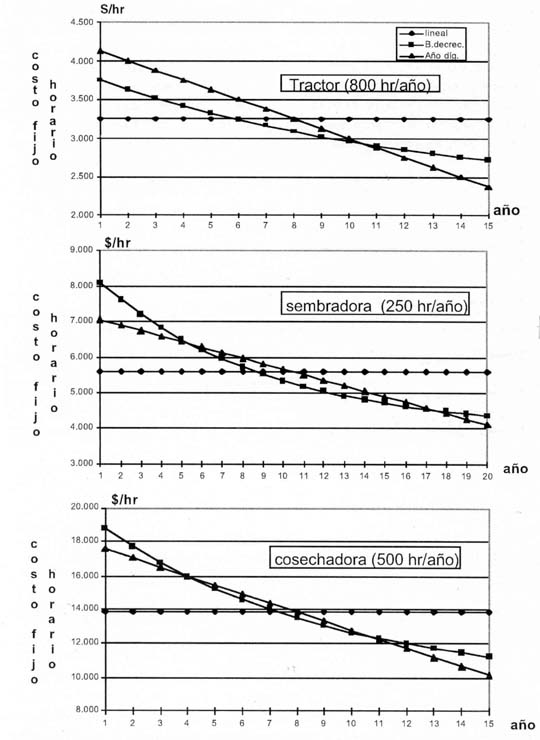

En la Fig. 2 se muestra el efecto del método de depreciación

sobre el costo fijo horario. Se puede apreciar allí que los métodos

de Suma de Años Dígitos y Balance Decreciente establecen un mayor

costo fijo horario en los primeros años que el método de la Línea

Recta reflejando, de esta manera, más fielmente la realidad; es de conocimiento

general que las máquinas se deprecian más fuertemente durante

sus primeros años de vida que hacia el final de ella (Witney,

1995; Mittal, 1984).

|

|

| Figura 2: | Efecto del método de depreciación sobre

los costos fijos horarios de tres máquinas agrícolas. Effect of the depreciation method on the hourly fixed costs of three agricultural machines. |

El factor alfa genera comportamientos diferentes para la sembradora y cosechadora

respecto del tractor, lo cual según Witney (1995) refleja

bien la realidad que ocurre con estas máquinas. Por otro lado, para las

tres máquinas se cumple que al final de su vida útil los costos

fijos horarios utilizando Balance Decreciente son mayores que cuando se usa

Suma de Años Dígitos; ello se debe al efecto suavizante que tiene

la función exponencial inversa sobre la depreciación anual calculada

con este método.

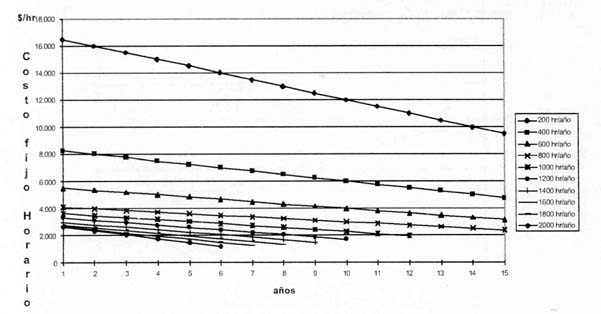

Considerando que el método de Suma de Años Dígitos refleja

bien la depreciación de las máquinas agrícolas en la realidad

chilena (Benedetti y Gallegos, 1983; Hetz, 1990)

se analizó el comportamiento del costo fijo horario para el tractor utilizando

este método de depreciación para varias horas de uso anual, lo

cual se muestra en la Fig 3.

Allí se puede apreciar que cuando la vida útil permanece constante

la disminución de los costos fijos horarios de año en año

es menor a medida que aumentan las horas de uso anual (las 4 primeras rectas

disminuyen su pendiente).

|

|

| Figura 3. | Hourly fixed cost of a tractor for differente hours annual use (sum of years digits). |

Los costos fijos horarios disminuyen notablemente a medida que aumentan las

horas de uso anual de las máquinas, situación que permite lograr

reducciones importantes de los costos fijos especialmente cuando se alcanzan

niveles de uso anual mínimos cercanos a 800 hr/año en tractores,

400 hr/año en cosechadoras de granos y 250 hr/año en sembradoras

cero labranza.

Los métodos de depreciación Suma de Años Dígitos

y Balance Decreciente reflejan mejor la realidad que el método de la

Línea Recta, respaldando así el conocimiento intuitivo general

de que las máquinas se deprecien más fuertemente en sus primeros

años de vida que hacia el final de ella.

BENEDETTI, H. y V. GALLEGOS. 1983. Aspectos económicos del uso de maquinaria agrícola. El Campesino 114(7): 19-32

BERTIN, P. 1986. Costos relacionados con el uso de maquinaria agrícola. IPA 28:19-22. Costos de usar implementos agrícolas, IPA 30:30-36, INIA-Quilamapu. Chillán

FRANK, R. 1977. Costos y administración de la maquinaria agrícola. Hemisferio Sur, Buenos Aires. pp.1-198

FUNDACION CHILE. 1992. Costos de uso de maquinaria y equipos agrícolas. Agro-Económico 12:51-56

HETZ, E. 1990. Costos de operación de tractores y maquinaria agrícola. EN: V Seminario Nacional de Mecanización Agrícola. Univ. de Concepción, Chillán. 26p.

HUNT, D. 1977. Farm power and machinery management. Iowa State University Press. Ames, USA. pp.61-82

IBAÑEZ, M. y E. ROJAS. 1994. Costo de operación y producción por concepto de maquinaria agrícola. Univ. de Concepción, Fac. de Ingeniería Agrícola, Bol. de Ext, N°26. 58p. Chillán.

JASMEN, A. 1986. Bases para una política nacional de mecanización agrícola. Centro de Estudios para el Desarrollo N°146. Santiago. 99p

MITTAL, J. and R. KAUL. 1984. Effect of inflation in depreciation analysis of farm equipment. AMA15(l):73-76. Tokyo

THUESEN, H., and W. FABRYCKY. 1989. Engineering Economy. Prentice Hall, Englewood Cliffs,USA. 717p

TURNER. M. 1993. Depreciation rates for farm machinery. The Agricultural Engineer 48(3):75-78

WITNEY, B. 1995. Choosing and using farm machines. Land Technology, Edinburgh, Scotland. pp. 129-204.