Juan Lerdón R, Isabel Rabanal V.

Facultad de Ciencias Agrarias

Universidad Austral de Chile

Casilla 567. Valdivia. Chile.

1 Estudio realizado

en el marco del proyecto INDAP-UACH que dio origen al centro de Gestión

Empresarial de Paillaco.

Recepcion originales 19 de Marzo 1999.

Economical and financial analysis of 29 small dairy farms in the area of Paillaco.

Within the agricultural year between 1996-1997 management process

carried out by 29 farmers was analyzed. They belonging to the dairy collection

centers of Paillaco, Reumén, Pucara, Ustaritz, Santa Rosa, Pumol, La

Misión and Pichirropulli, all of them located in the province of Valdivia

on tenth region of Chile. Besides, the producers were part of the CEGE Paillaco.

Each activity developed by the producers were budgeted and analyzed using the

System of Management Accounting Agricultural (CONGA). This program was useful

to the short term predial planning issuing reports such as presupposed economic

technical personnel of each one of the Items of the company, the global result

of the development, the structure of the expenses and income and the box budget.

It was also possible to keep the control over the outlined objectives by means

of the counting movement register.

Furthermore, after the accounting period, the economic and financial results

were analized. The economic analysis consisted of a profit study and of the

milk production cost. Moreover, the financial analysis, was based upon the solvency

and liquidity indexes. Both parameters, either economic or financial, were compared

to some values regorded as a rule for farmers having similar features from the

tenth region.

Key words: Economical and financial analysis, small dairy farms.

Desde la incorporación de Chile a nuevos mercados, ha

sido necesario modernizar cada uno de los sectores de la economía chilena.

La agricultura no ha escapado a esta modernización y asumir la tarea

del desarrolloempresarial aconseja realizar un balance general de las principales

fortalezas y debilidades existentes para ello Generar una masa crítica

de dirigentes y directores de empresas asociativas, campesinos con capacidad

de comprensión de los procesos económicos y de negocios y diseñar

e implementar iniciativas de envergadura tendientes a la profesionalización

de los pequeños productores agrícolas, parecen ser temas que deben

priorizarse a corto plazo.

En este contexto el tema de la gestión de empresas agrícolas ha

experimentado un gran desarrollo conceptual, técnico y metodológico.

Según CAYOTA (1997) la gestión empresarial se

define como el proceso de planear, dirigir, organizar y controlar las actividades

que se desarrollan en la empresa como un todo y en cada una de sus diferentes

áreas funcionales para alcanzar los objetivos establecidos. Cada una

de estas funciones de gestión son ejercitadas en diferentes áreas.

Aquellas de mayor importancia en las empresas agropecuarias, y a las cuales

por tanto, se les asigna mayor tiempo de análisis, son tres: la producción,

la comercialización y las finanzas (GÓMEZ, 1997).

BARRERA (1997) señala que el incorporar la gestión

como un eje ordenador de los sistemas de fomento del desarrollo agropecuario

exige diseñar e implementar dos líneas de acción indisolublemente

complementarias:

a) La ampliación y modernización de las capacidades de la agricultura

campesina, de administración y de emprendimiento.

b) La estructuración de sistemas de apoyo cotidianos a la gestión

predial. En este ámbito, los Centros de Gestión (CEGEs), constituyen

un instrumento especializado a través del cual se prestan servicios técnicos

agropecuarios y económicos a productores agrícolas con el propósito

de aumentar su capacidad de gestión empresarial y mejorar su competitividad.

En un horizonte a mediano largo plazo, los CEGEs deberían constituirse

en una opción cierta para fortalecer y modernizar la institucionalidad

campesina, toda vez que ellos debieran ser en un futuro de propiedad de los

usuarios (BARRERA, 1997).

Herramienta básica del funcionamiento de los CEGEs es la contabilidad

de gestión agrícola, la cual se ha convertido en un instrumento

importante en el proceso de gestión, ayudando a realizar tareas de planificación,

control y evaluación (LERDON, 1993). Así, la

contabilidad de gestión sirve de apoyo a las decisiones de producción

e inversión del empresario agrícola, mediante la entrega periódica

de información relacionada con el desarrollo de cada uno de los rubros

que componen la empresa y con la evolución experimentada por sus capitales.

También permite controlar, en forma permanente, como se está llevando

a cabo el plan de explotación formulado a comienzos del período

contable (LERDON, 1990).

Con respecto a la informatización de este proceso, en la década

de los 80, investigadores vinculados al Instituto de Economía Agraria

de la Universidad Austral de Chile, diseñaron e implementaron un sistema

con el objetivo principal de orientar las funciones y usos de la contabilidad,

hacia la toma de decisiones, haciendo de ella un instrumento de planificación,

control y evaluación permanente del negocio agrícola. De esta

forma, se obtuvo como resultado, un sistema computarizado de contabilidad de

gestión Agrícola denominado CONGA (LERDON, 1990),

el cual fue utilizado en este estudio.

A través de la gestión, es posible entonces poner a disposición

de pequeños y medianos agricultores, como de sus organizaciones productivas,

las herramientas necesarias para optimizar el proceso de planificación,

control de gestión y evaluación de dichas empresas, generando

al mismo tiempo información que permita analizar el presente y futuro

de ellas.

Para esto es necesario elaborar una serie de estudios que permitan llegar a

una conclusión final; se necesita elaborar presupuestos técnicos

- económicos y presupuestos de caja para cada período con el objeto

de evaluar si los ingresos y gastos del predio se encuentran equilibrados. Además

se requiere elaborar el inventario detallado de sus activos y pasivos y un diagnóstico

económico financiero de cada uno de ellos. Finalmente se necesita evaluar

técnica y económicamente, al término del ejercicio contable,

cada una de las empresas individuales y asociativas involucradas en el estudio.

El presente trabajo pretende aplicar los conceptos mencionados anteriormente

en un grupo de pequeños productores lecheros del sector de Paillaco que

participan en el proyecto INDAP -UACH que dio origen al Centro de Gestión

Empresarial de Paillaco (CEGE); su objetivo general es analizar económica

y financieramente los predios involucrados en el estudio, para lo cual se plantean

los siguientes objetivos específicos: (a) elaborar el inventario inicial,

presupuesto técnico-económico y de caja de cada predio para el

año agrícola mayo 1996 - abril 1997; (b) llevar un control presupuestario

permanente mediante contabilidad de gestión; (c) agrupar a los agricultores

en base a un criterio de clasificación técnico, económico

y financiero, que permita determinar diferencias entre grupos y analizar sus

causas, así como diferencias entre lo planificado y realizado; (d) calcular

el costo por litro de leche para cada caso en estudio y confrontarlo con los

precios pagados por planta.

Este estudio se basa en datos obtenidos de agricultores que

participan en el proyecto CEGE, ubicado en Paillaco, correspondientes al año

agrícola comprendido entre el 1 Mayo de 1996 y 30 Abril 1997. Estos agricultores

fueron seleccionados en base a su permanencia e interés en el programa

y a la conflabilidad de sus datos.

Se estudiaron 29 predios, pertenecientes a los Centros de Acopio Lecheros (CAL)

de Paillaco, Reumén, Pucara, Ustaritz, Santa Rosa, Pumol, La Misión

y Pichirropulli ubicados en la Provincia de Valdivia, Décima Región,

Chile.

Para establecer una tipificación inicial de cada uno de los predios se

utilizó la clasificación en grupos de Estrategias de Desarrollo

Agrícola (EDA) elaborada por INDAP, que agrupa a los productores en base

a su ubicación geográfica y sistema de producción campesina.

Se procedió a implementar el sistema de contabilidad de gestión

en cada predio, formulando para cada uno de ello los presupuestos técnicos

- económicos, recopilando, procesando y analizando posteriormente la

información. Par ello, se utilizó el programa CONGA descrito por

LERDON (1990), el cual cuenta con dos módulos: Plan

de Explotación y Contabilidad de Gestión.

Mediante el primer modulo se elaboraron los inventarios y planificaron los distintos

rubros de cada predio, detallando los gastos e ingresos. Finalmente se obtuvieron

los presupuestos técnicos-económicos, resultado global de la explotación,

estructura de gastos, estructura de ingresos y presupuestos de caja. El segundo

modulo de contabilidad de gestión, permitió llevar el control

de los movimientos contables durante el periodo 1996-1997.

Al final del ejercicio, se procedió a realizar las operaciones de cierre,

tales como diferencia de inventario, corrección monetaria y depreciación

de activos.

Posteriormente se agruparon los predios en dos grupos homogéneos, utilizando

para ello nueve variables financieras, dos variables económicas y tres

variables técnicas, las cuales aparecen especificadas en la presentación

de resultados. Finalmente de cada uno de los grupos se seleccionaron cuatro

predios para el estudio de casos, en base a las dos rentabilidades más

altas y a las dos más bajas.

A partir de estos cuatro casos se realizó el control presupuestario permanente,

analizando el balance general de cuentas, el control presupuestario por rubros

y los márgenes por actividad. Estos tres análisis permitieron

confrontar lo planificado con lo realizado durante el año agrícola

1996-1997 en cada uno de los casos seleccionados,

Además, se realizó un análisis económico, en base

a la Rentabilidad del Capital Propio (RCP) y la Rentabilidad del Capital Total

(RCT) y un estudio de los costos de producción de leche, de cada empresa.

Finalmente se realizó un análisis financiero, determinando los

indicadores de resultado, productividad económica, eficiencia económica,

liquidez y solvencia. Estos indicadores fueron comparados con índices

considerados como referencia para predios lecheros de la Décima Región.

Descripción de los predios

Para establecer una tipificación inicial de los predios, estos se clasificaron

según las Estrategias de Desarrollo Agrícola implementadas por

INDAP Paillaco. Según esta, geográficamente los agricultores se

ubican en las micro -regiones 1004, 1008, 1024 y 1025, concentrándose

el 69% en las micro -regiones 1004 y 1025 que corresponden a áreas geográficas

asociadas a valles del río San Pedro y la micro - región que entorna

al Lago Raneo, respectivamente. Según el sistema de producción

campesina 23 pertenecen al grupo C, 5 al tipo I y tan solo uno al tipo J.

Los agricultores del tipo C se caracterizan por una superficie que va de 7-97

ha, con un promedio de 27 vacas masa y con una producción de 2.184 l/

vaca masa/año. Además se caracterizan por un alto porcentaje de

utilización de praderas permanentes (68%), establecimiento de empastadas

(11 %) y además cultivos como trigo y papas (4% respectivamente).

Los agricultores tipo I se caracterizan por una superficie que va de 4.5 - 22

ha, con una producción de 1.617 l/vaca masa/año y 9 vacas masa

en promedio. Al igual que los del tipo C utilizan un gran porcentaje de su superficie

agrícola en praderas permanentes (79%), establecimiento de empastadas

(12%), papas (4%) y un pequeño porcentaje de trigo (1%).

Los agricultores tipo J en cambio se caracterizan por una superficie de 5 ha,

con una producción de 965 l/vaca masa/ año con 10 vaca masa en

promedio.

Además, se caracterizó a los predios en base a las hectáreas

de riego básico, haciendo la conversión de la superficie total

cultivable pertenecientes a cada grupo. En el Cuadro 1 se

observa los valores obtenidos. Destacando la definición de pequeño

agricultor, que es aquel que posee 12 o menos ha de riego básico, se

puede concluir que todos ellos responden a esta definición

. Determinación de grupos homogéneos y selección de los agricultores.

|

Cuadro 1 Promedios y

desviaciones de los valores de ha de riego básico para

las tres tipologías INDAP. |

|

|||||||||||||||||||||||||||||||

Para facilitar el análisis y discusión de los resultados se realizó un análisis de "clusters" o grupos homogéneos, con el fin de agrupar a aquellos productores que presentasen las mayores similitudes. Se determinaron así dos grupos, cluster 1 y cluster 2, los cuales reunieron 14 y 15 productores respectivamente. En los Cuadros 2 y 3 se pueden observar los promedios y desviaciones estándar para cada uno de los parámetros, tanto técnicos, como económicos y financieros.

|

Cuadro 2 Promedios

y desviaciones estándar de las variables técnicas y económicas

para cada «cluster». |

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 3 Promedios

y desviaciones estándar de las variables financieras para cada

«cluster». |

|

||||||||||||||||||||||||||||||||||||||||||||||||||

Analizando los grupos desde un punto de vista técnico,

se puede observar que no hay grandes diferencias en cuanto a calidad y estacionalidad

(Cuadro 2). Ambos grupos cumplen con los objetivos planteados

por el CEGE en cuanto a calidad ya que presentan, en promedio, más de

un 65% de leche clase A y menos de un 35% en clases B y C. Por otro lado el

CEGE plantea que dentro de cuatro años (a partir de 1996) deben llegar

a una estacionalidad de 1:3 lo que equivale a tres litros producido en primavera

por cada litro producido en invierno. Al observar los valores promedios de cada

uno de los «cluster», se tiene que ambos están cercanos al

valor objetivo. Cabe destacar que una condición óptima, que garantice

la permanencia como productor lechero, es llegar a un valor de 1:1, o sea, producir

una cantidad constante tanto en invierno como en verano, unido obviamente, a

la máxima calidad y cantidad de leche.

Observando los valores del Cuadro 2, referidos a volumen de

leche/ha y rentabilidad (RCP y RCT) se tiene las mayores diferencias; es así

como el «cluster» 1 que tiene la menor producción anual presenta

las más bajas rentabilidades y el «cluster» 2 en cambio presenta

valores más altos en iguales parámetros. Cabe hacer notar que

la rentabilidad promedio de los 29 predios estudiados es positiva (RCP: 2,25%

y RCT: 1,95%).

Relacionando esto último con la producción de leche /ha y considerando

que son agricultores netamente lecheros, se observa que una más baja

producción/ ha trae consigo una reducción de los márgenes,

del beneficio de la explotación y por ende de la rentabilidad de la empresa

(RCP y RCT).

Al observar los resultados promedios del Cuadro 3, el «cluster»

1 presenta Beneficios Netos negativos, tanto por unidad de superficie como por

unidad hombre, que difieren mucho de los valores promedios del «cluster»

2. Esto reafirma que predios con baja producción, bajos márgenes

y bajos beneficios tienen bajas rentabilidades.

Con respecto a los indicadores de liquidez, se observa que en promedio ninguno

de los dos grupos presenta problemas, ya que las Necesidades en Capital de Operación

son inferiores al Capital de Operación dando en ambos casos una situación

de liquidez positiva (Cuadro 3). En cuanto a los indicadores

de solvencia (Tasa de Solvencia, Tasa de Autonomía Financiera y Grado

de Endeudamiento) estos son normales, ya que se considera como límite

para empresas agrícolas cuando la Tasa de Solvencia es superior al 67%,

es decir, los capitales propios financian al menos un 40% el activo total. Por

otro lado, la Tasa de Autonomía Financiera debe ser superior al 100%,

de tal forma que los capitales propios sean al menos iguales a las deudas a

mediano y largo plazo y finalmente, el Grado de Endeudamiento debe ser menor

al 60%, para así ser concordante con la Tasa de Solvencia (LERDON

1997).

Para realizar un análisis más profundo, tanto económico

como financiero, se seleccionaron cuatro agricultores a partir de estos dos

«cluster», tomando como base las dos mejores y las dos peores rentabilidades.

Los agricultores elegidos y los valores obtenidos para los parámetros

rentabilidad (RCP y RCT), producción de leche/ha, calidad, estacionalidad,

ubicación y superficie, se pueden apreciar en el Cuadro

4. Cabe destacar que los cuatro agricultores seleccionados pertenecen en

calidad de socios a distintos CAL, siendo estos Reumén (2-1-07 y 2-1-08),

La Misión (5-2-03) y Pichirropulli (6-2-04).

|

Cuadro 4 Antecedentes

generales de los casos en estudio. |

|

||||||||||||||||||||||||||||||||||||||||

Control presupuestario permanente de los casos en estudio.

En el análisis del balance general de cuentas se determinó como

estaban distribuidos los activos y pasivos, de cada una de las empresas agrícolas

en estudio. Se estableció la situación inicial y final para cada

caso, lo cual se puede apreciar en el Cuadro 5.

En los cuatro casos la mayor proporción de los activos se encuentran

bajo la forma de inmovilizado, con solo un pequeño porcentaje de activo

circulante. Analizando más detalladamente la composición del activo

circulante se puede apreciar solo un pequeño porcentaje como activo disponible

lo que podría dificultar la cancelación de compromisos financieros

a corto plazo. Cabe destacar que esta situación no experimento mayor

variación desde el inicio al final del ejercicio agrícola, manteniéndose

los valores porcentuales más o menos constantes.

|

Cuadro 5 Balance

general de cuentas, inicial y final, para cada una de las empresas agrícolas

en estudio (en %). |

|

||||||||||||||||||||||||||||||

Con respecto a la distribución de los pasivos, se puede

observar que el mayor porcentaje se encuentra bajo la forma de pasivo no exigible

(capital propio), con un bajo porcentaje de deudas a largo plazo, lo cual indica

que estas empresas no tienen comprometido su capital en grandes deudas ya sea

a mediano o largo plazo.Al analizar el control presupuestario por rubros se

observa que los mayores gastos planificados para el año agrícola,

correspondieron a alimentación y reposición de ganado y los mayores

ingresos a venta de leche y animales, lo cual es característico de las

empresas agrícolas destinadas a la producción lechera. También

resalta la importancia que tiene para el agricultor 5-2-03, dentro de los ingresos,

la venta de papas.

Destaca también la importancia relativa de las depreciaciones en los

gastos y en los ingresos la producción de heno y ensilaje, lo cual no

representa un desembolso real de dinero, pero incide en los márgenes

de las actividades con que se relacionan estos ítems.

Con respecto a los márgenes, se puede observar que la mayor cantidad

de dinero, para los cuatro casos en estudio, provendría del grupo productivo

animal lo cual ratifica la tendencia ganadera de estos productores, orientados

principalmente a la producción lechera (Cuadro 6).

|

Cuadro 6 Márgenes previstos

por unidad, para cada empresa agrícola, según rubros productivos

(expresados en $/ha o $/cabeza). |

|

|||||||||||||||||||||||||

En el Cuadro 6 se observan márgenes

negativos para los cultivos forrajeros y producción vegetal, que es producto

de costos en fertilización y establecimiento altos, en comparación

con los potenciales ingresos que cada una de estas actividades podría

generar.

En el Cuadro 7 se puede apreciar el total de márgenes

previstos para cada una de las empresas, descontados los gastos e ingresos generales,

los cuales corresponden a gastos o ingresos que no se pueden asignar fácilmente

a alguna de las actividades existentes en el predio. Los beneficios netos de

las explotaciones proyectados son negativos o más bajos en aquellos agricultores

que presentan RCP y RCT negativas.Finalmente se analizaron los márgenes

realizados por cada caso en estudio y se confrontaron con los planificados (Cuadro

8). Cabe destacar que nuevamente los mayores márgenes fueron entregados

por el rubro producción animal, con un margen mínimo de $ 48.316/ha

y máximo de $ 320.184/ha.

|

Cuadro 7 Beneficios

netos proyectados para los casos en estudio (expresados en $). |

| Item/ Código agricultor Márgenes totales previstos - gastos generales previstos Beneficio Neto Explotación previstos |

2-1-07 1.225.515 191.270 1.416.785 |

6-02-04 1.538.119 -687.537 850.582 |

5-2-03 996.447 -1.086.450 -90.003 |

2-1-08 2.051.095 -1.571.000 480.095 |

|

Cuadro 8 Márgenes

realizados por unidad, para cada empresa agrícola, según

rubros productivos

(expresados en $/ha o $/cabeza). |

| Item/ Código agricultor Producción vegetal Avena grano Papas Cultivos forrageros Maíz forrajero Praderas permanentes Praderas naturales Praderas rotación Establecimiento empastadas Avena forrajera Producción animal Lechería Crianza de vaquillas Crianza de terneros (as) Crianza Engorda de novillos |

2-1-07 0 0 0 50.763 0 -43.642 0 0 0 94.405 168.637 167.864 13.000 -40.560 28.333 |

6-2-04 0 0 0 -15.764 0 -15.765 0 0 1 0 320.184 191.844 133.333 -14.993 10.000 0 |

5-2-03 -40.040 0 -40.040 -104.276 0 -1.552 0 0 -102.724 0 48.316 50.435 -11.000 -2.786 11.667 0 |

2-1-08 73.891 73.891 0 -143.788 -52.088 0 4.323 -11.339 -84.684 0 137.427 93.186 -13.000 -33.634 36.875 54.000 |

Los beneficios netos, finalmente obtenidos por cada caso en estudio, se pueden apreciar en el Cuadro 9, que van desde un valor mínimo de $ -92.329 hasta un valor máximo de $ 1.461.443. Se observa que solo uno de los agricultores obtuvo beneficios netos negativos, sin embargo este fue menor al presupuestado debido principalmente a un aumento de los márgenes en el grupo producción animal, más específicamente en la actividad lechería.

|

Cuadro 9 Beneficios

netos realizados para los casos en estudio (expresados en$). |

| Item/ Código agricultor Márgenes totales realizados - gastos generales realizados Beneficio Neto Explotación |

2-1-07 1.016.622 237.659 1.264.281 |

6-2-04 2.165.685 -704.242 1.461.443 |

5-2-03 356.733 -966.757 -610.024 |

2-1-08 |

Llama la atención, que en los rubros producción vegetal y cultivos forrajeros, se produjeron fuertes reducciones en los márgenes al confrontar lo presupuestado con lo planificado.

En el rubro producción vegetal se aprecia que el agricultor

2-1-08 experimentó una variación de -58% en la actividad avena

grano, esto producto de un aumento en los gastos en salario de mano de obra

ocasional, arriendo de maquinarias y equipos. Por otro lado, se observa una

disminución de los ingresos por menor cantidad de avena vendida a un

precio de $ 6000/qqm v/s los $ 6500/qqm a los cuales se había presupuestado

vender el grano.

Dentro de este mismo grupo productivo el agricultor 5-2-03 vio mermados sus

márgenes en el rubro papa en un -127%, producto de mayores gastos en

fertilización potásica (240 kg v/s 320 kg), mano de obra ocasional

(12.000/ha v/s 100.000) y arriendo de maquinarias (42.000/ha v/s 64.000/ha).

A pesar de venderse mayores cantidades del producto (75 qqm v/s 90 qqm), los

ingresos por venta de papas disminuyeron ya que el precio pagado fue de $ 2.000/qqm,

el cual dista mucho de los $ 4.000/qqm presupuestado. Esta disminución

de un 50% en el precio pagado por qqm no obedece a problemas en el establecimiento

de los presupuestos, sino que a un mercado siempre cambiante.

Analizando el grupo cultivos forrajeros, y en especial la actividad praderas

permanentes, se observa una disminución en los márgenes/ha (-907%

a -209%); esto obedece, en los tres agricultores (2-1-07, 6-2-04 y 5-2-03),

a mayores gastos en fertilización, arriendo de maquinaria, aplicaciones

de insecticida y menores ingresos por disminuciones en la producción

de heno y ensilaje.

Análisis económico de cada caso en estudio.

En primer lugar se determinó, para los cuatro casos en estudio, la rentabilidad

del capital propio (RCP) y la rentabilidad del capital total (RCT). La representación

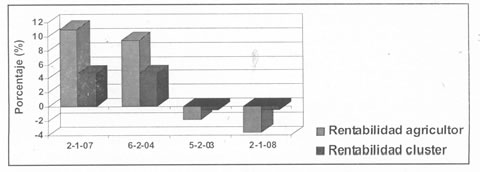

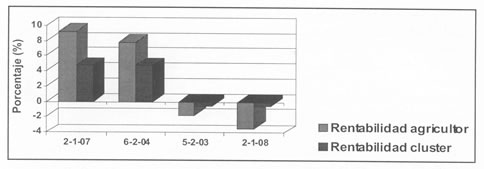

gráfica de estos valores se pueden observar en las Figuras

1 y 2. Para determinar la rentabilidad neta obtenida de

los capitales propios invertidos en la empresa, se considera el beneficio después

de deducidos los impuestos e intereses con los que se ha remunerado el capital

ajeno utilizado (LERDON, 1997). Para los agricultores en estudio

este indicador fluctúa desde 11,1% (agricultores 2-1-07) a -3,6% (agricultores

2-1-08). La diferencia entre estos agricultores se debe principalmente a los

mayores márgenes obtenidos por el agricultor 2-1-07 y 6-2-04 lo que trajo

como consecuencia mayor beneficio en relación con el capital propio,

situación que fue analizada en el estudio de los márgenes realizados

por actividad.

Con respecto a la rentabilidad del capital total, lo que se pretende es conocer

el beneficio neto disponible para remunerar los capitales propios, en forma

de dividendos o retiros privados y los capitales ajenos, en forma de intereses,

para lo cual se debe considerar el beneficio antes de deducir intereses, pero

después de deducir los impuestos fiscales. Se observa que las rentabilidades

van de 9,1% a -3,5% para los agricultores 2-1-07 y 2-1-08 respectivamente.

Figura 1 Representación

gráfica de la rentabilidad del capital propio de los agricultores.

Graphic representation of the farmer's return to owned capital.

Figura 2 Representación

gráfica de la rentabilidad del capital total de los agricultores.

Graphic representation of the farmer's return to capital.

En general, la rentabilidad de los agricultores 2-1-07 y 6-2-04 se consideran adecuadas y las de los agricultores 5-2-03 y 2-1-08 bajas, ya que valores observados en la región, en empresas del mismo rubro, fluctúan desde cifras negativas hasta rentabilidades máximas de 12%.

Finalmente cabe considerar que se está evaluando el

primer año de funcionamiento del proyecto CEGE y que por lo tanto se

espera que aquellos agricultores con bajas rentabilidades («cluster»

1 y en especial 2-1-08 y 5-2-03) puedan superar esta situación siguiendo

las recomendaciones técnicas y económicas durante los años

que restan al proyecto.

Por tratarse de predios dedicados casi exclusivamente a la producción

de leche, se determinó y analizó el costo por litro de leche.

En el Cuadro 10 se encuentra un resumen de los costos totales

del rubro lechería, bajo la forma de costos directos e indirectos. Dentro

de los costos directos el mayor porcentaje, para los cuatro casos en estudio,

corresponde a los costos directos específicos dentro de los cuales los

más importantes fueron, en promedio, salarios (44%), alimentación

(29%) y reposición (22%). Con relación a los costos indirectos

el más relevante es el interés al capital.

|

Cuadro 10 Costo

total del rubro lechería. |

| Item/ Código agricultor |

2-1-07 M$/U.A $ |

6-2-04 M$/U.A $ |

5-2-03 M$/U.A $ |

2-1-08 M$/U.A $ |

| Costos directos: Específicos No específicos |

64 41,0 29 19,0 |

81 51,0 21 14,0 |

55 24,0 35 15,0 |

144 32,0 41 9,0 |

| Costos indirectos: Intereses Depreciaciones Total |

55 35,0 9 6,0 158 100,0 |

45 29,0 10 6,0 156 100,0 |

111 48,0 30 13,0 231 100,0 |

196 43,0 75 17,0 455 100,0 |

Además de determinar los costos fue necesario definir los ingresos del rubro lechería (Cuadro 11) los cuales están constituidos por venta de leche, venta de vacas de desecho, producción de terneros y diferencia de inventario. Los valores de cada uno de estos ítems para cada caso en estudio se pueden observar claramente en el Cuadro 11 en el cual se expresan en miles de pesos por U.A y en porcentaje. Los mayores ingresos corresponden a venta de leche alcanzando en todos los casos valores sobre el 50%, lo sigue en importancia la venta de vacas de desecho y la producción de terneros.

|

Cuadro 11 Ingreso total

del rubro lechería. |

| Item/ Código agricultor |

2-1-07 M$/U.A $ |

6-2-04 M$/U.A $ |

5-2-03 M$/U.A $ |

2-1-08 M$/U.A $ |

| Venta de leche | 71 56,0 |

140 81,0 |

131 89,0 |

84 110,0 |

| Venta de vacas desecho | 0 0,0 |

8 14,0 |

24 16,0 |

0 0,0 |

| Producción de terneros | 7 6,0 |

4 2,0 |

5 3,0 |

2 3,0 |

| Diferencia de inventario Total |

48 38,0 126 100,0 |

21 12,0 172 100,0 |

-12 - 8,0 147 100,0 |

- 9 - 12,0 77 100,0 |

También se observa, en dos de los casos, una diferencia de inventario negativa; esto sucede cuando se eliminan vacas y no existe reposición o esta fue menor a lo que se eliminó. Es positiva en cambio cuando la reposición es mayor al desecho, o bien este no existió (Cuadro 11).

Una vez calculados los costos e ingresos totales del rubro lechería se procedió al calculo del costo de producción el cual se presenta en el Cuadro 12. Este corresponde a los costos totales menos los ingresos por concepto de venta de los subproductos de lechería, es decir la venta de vacas de desecho, producción de terneros y diferencia de inventario. Finalmente, hechos los cálculos correspondientes, se obtuvo un costo de producción total que, para los casos en estudio, va desde $ 1.577.000 a $ 7.373.000.

|

Cuadro 12 Costo de producción

de leche. |

| Código agricultor COSTO TOTAL M$ |

2-1-07 1577 |

6-2-04 2659 |

5-2-03 3007 |

2-1-08 7733 |

| (menos) VENTA DE SUBPRODUCTOS |

550 |

550 |

-95 |

360 |

| = COSTOS DE PRODUCCIÓN Costos de producción M$/U.A |

1027 103 |

2109 124 |

3102 239 |

7373 434 |

| Costos producción $/I | 106 |

79 |

242 |

176 |

Como el objetivo principal del rubro lechería es la producción de leche, se determinó también el costo por los litros producidos el cual va desde un valor mínimo de $ 79 hasta $ 242 por 1. De esta forma, el valor obtenido se hace comparable con el precio por litro pagado por la empresa lechera que adquiere el producto, situación que se presenta en el Cuadro 13. Además se calcularon una serie de indicadores económicos los cuales reflejaron, en los cuatro casos en estudio, que aquellos agricultores con mejores rentabilidades tienen el menor capital por vaca masa y por leche producida, así como los costos de producción más bajos. Por otro lado cabe destacar al agricultor 2-1-07 que a pesar de tener una producción por cabeza más baja que el agricultor 2-1-08, tiene una rentabilidad, del rubro, superior.

|

Cuadro 13 Resumen de

antecedentes y resultados. |

| Item/ Código agricultor | 2-1-07 |

6-2-04 |

5-2-03 |

2-1-08 |

| Suelo agrícola (Has) | 9.5 |

14 |

30 |

54 |

| Vacas lechería (Cab) | 10 |

12 |

13 |

17 |

| I Producidos (I) I/vaca masa (I/Cab) |

9.649 965 |

26.642 2220 |

12.837 987 |

41.993 2470 |

| $ pagado ($/I) Costos de producción ($/I) Directos ($/I) Intereses ($/I) Depreciaciones ($/I) |

73 106 63 37 6 |

89 79 51 23 5 |

85 242 94 116 31 |

82 176 71 75 29 |

| Capital/vaca masa (M$) Capital/leche producida ($/I) Margen Bruto (1) (M$) |

1.020 1.057 321 |

1.100 495 1.202 |

1.870 1.900 -171 |

3.330 1.348 689 |

| Utilidad Neta (2) (M$) Rentabilidad de lechería (%) |

234 2,3 |

1.036 7,9 |

-561 -2,3 |

-588 -1,0 |

Partiendo de la premisa que en los cuatro casos la alimentación

del ganado es en base a praderas, alimento menos costoso y que ninguno cuenta

con una adecuada tecnificación, ya sea en el tratamiento sanitario y

reproductivo de su ganado como en el proceso de ordeña, los objetivos

a alcanzar para producir a bajo costo, logrando el mayor diferencial entre precio

de venta y el costo de un litro producido, serían: Mejorar la eficiencia

en el uso de la pradera de pastoreo; aumentar la producción de leche

por ha en base al uso de praderas de alta producción y manejo de la carga

animal (CA); seleccionar el ganado lechero para un mejor manejo, eficiencia

productiva y calidad del producto; planificar y tomar mejores decisiones, con

mayor control de las inversiones y gastos operacionales, para lograr un uso

más eficiente de los recursos y de las tecnologías, que permitan

producir con menos costos; finalmente, por los exigentes requisitos del mercado

lechero, debe haber también una preocupación prioritaria por la

estacionalidad de la producción y la calidad de la leche, tanto desde

el punto de vista microbiologico como de su composición (sólidos

totales y proteína).

Análisis financiero de cada caso en estudio.

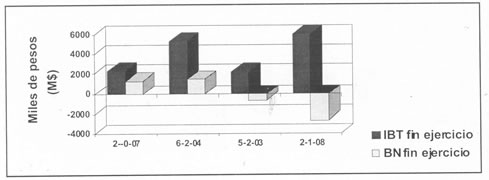

En la Figura 3 se observa la representación gráfica

de los indicadores de resultado Ingreso Bruto Total (IBT) y Beneficio Neto (BN)para

los cuatro agricultores.

Figura 3 Representación

gráfica de los indicadores de resultado para cada caso en estudio.

Graphical representation of the result indicators, for each case in study.

En los cuatro casos en estudio el IBT fluctúa entre

$ 5.957.627, para el agricultor 2-1-08 y $ 2.154.985, para el agricultor 5-2-03.

Estas diferencias se explican por el nivel de ventas que posee cada explotación,

destacándose los ingresos provenientes de la venta de leche que posee

el agricultor 2-1-08, el que alcanza $3.058.152, en tanto el predio 5-2-03 solo

alcanza a $853.485. los BN que se observan, van desde $1.461.433 (predio 6-2-04)

hasta $-2.629.799 (predio 2-1-08). El predio 6-2-04, que genera el BN más

alto, lo produce básicamente por la producción de leche destinada

a planta y a crianza de terneros. Por otro lado la explotación que obtuvo

el menor BN (negativo), es la que tiene el mayor IBT. Esta situación

se explica porque los costos de producción exceden los ingresos por ventas.

Analizando más detalladamente el caso, 2-1-08, se observan, a través

del año agrícola, márgenes menores a los presupuestados

llegando en algunas actividades a ser negativos. Esto se debe a mayores gastos

que los presupuestados, que en el caso de praderas se tradujeron en altos costos

por concepto de fertilización y arriendo de maquinaria, además

de la contratación adicional de mano de obra ocasional y menores rendimientos

en la elaboración de silo, producto de la sequía que se produjo

en esa zona durante el periodo analizado. Todo esto, unido a gastos mayores

bajo la forma de gastos e ingresos generales provenientes de la contratación

de mano de obra adicional, mantención y reparación de construcciones,

instalaciones y caminos, se tradujo en un aumento de los costos y por ende una

disminución del BN.

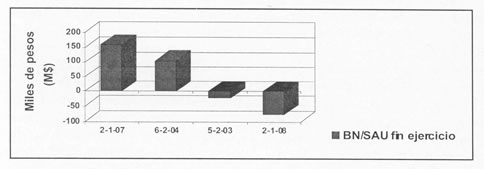

Con respecto a los indicadores de productividad económica, se consideran

como tales al Beneficio Neto por superficie agrícola y por mano de obra

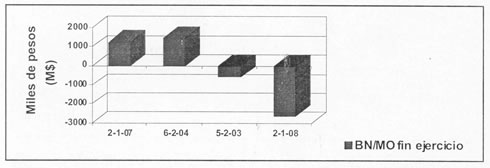

(BN/SAU y BN/MO) y estos se encuentran graneados, para los agricultores en estudio,

en las Figuras 4 y 5. Según estos

indicadores, el BN/SAU fluctúa desde - $ 77.347, para el agricultor 2-1-08,

a $156.785, para el agricultor 2-1-07. El BN/MO muestra valores desde - $ 2.629.799,

para el agricultor 2-1-08 a $1.461.443 para el agricultor 6-2-04. Estas cifras

se explican por los bajos BN, cuyos orígenes se explicaron anteriormente;

comparando los cuatro casos en estudio, ya sea por unidad de superficie o mano

de obra, se observa el mismo comportamiento.

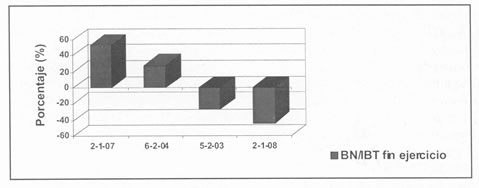

El indicador de eficiencia económica, por otro lado, establece una relación entre las ventas totales, realizados por cada agricultor, y el BN que se genera, es decir la rentabilidad de las ventas. En la Figura 6 se observa la gráfica de la rentabilidad de las ventas, para los agricultores en estudio, la cual va desde -44% a 53%.

Figura 4 Representación

gráfica de BN/SAU para cada caso en estudio.

Graphical representation of net benefit for useful agricultural área,

for each case in study.

Figura 5 Representación

gráfica de BN/MO para cada caso en estudio.

Graphical representation of net benefít for hand work, for each case

in study.

Figura 6 Representación

gráfica de la rentabilidad de las ventas, para cada caso en estudio.

Graphical representation of sale revenues for each case in study.

Por ser esta una relación entre indicadores de resultado, las mejores eficiencias son aquellas pertenecientes a los predios con BNT más altos en relación con sus ventas.

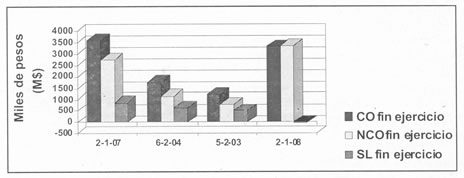

Los indicadores de liquidez considerados son el Capital de Operación (CO), Necesidades de Capital de Operación (NCO) y Situación de Liquidez (SL) (Figura 7). La diferencia entre CO y NCO proporciona la SL, o sea, si el agricultor es capaz de cancelar sus compromisos a corto plazo, sin comprometer su activo inmovilizado. Al observar la gráfica se tiene que la diferencia entre capital de operación y necesidades de capital de operación solo da una liquidez negativa en un caso, n presentando el resto problemas de liquidez. Para analizar más en detalle estos casos se calculó la liquidez general, reducida e inmediata de cada uno de ellos.

Figura 7 Representación

gráfica de los indicadores de liquidez para cada caso en estudio.

Graphical representation of liquidity indicators, for each case in study.

La liquidez general expresa, bajo la forma de una relación, en que medida

las deudas a corto plazo pueden ser cubiertas por el activo circulante, es decir,

por los valores y recursos que están destinados a ser realizados, vendidos

o consumidos, dentro del plazo de un año a partir de la fecha del último

estado financiero. En otras palabras por el stock, activos realizables y activo

disponible.

En la agricultura se estima que una relación 1,5 por 1,0, es decir que existan $ 1,5 de recursos liquidables por cada $ 1,0 de deudas a corto plazo, es un índice de situación financiera adecuado para la mayoría de las empresas en condiciones normales y también en condiciones normales, el activo circulante debe ir proporcionando todos los recursos que va exigiendo el pasivo a corto plazo, durante la marcha del negocio. De no ser así, existiría la necesidad de solicitar dinero en préstamo o caer en insolvencias.

En el Cuadro 14 se observan los valores de activo circulante, pasivo a corto plazo y liquidez general para cada caso en estudio. Todos los valores de liquidez se encuentran sobre el valor aceptable para la agricultura.

|

Cuadro 14 Liquidez general para los

cuatro casos en estudio. |

Item/Código agricultor Activo circulante ($) |

2-1-07 3.632.725 |

6-2-04 2.248.427 |

5-2-03 1.513.211 |

2-1-08 3.900.328 |

La liquidez reducida permite saber si las deudas a corto plazo pueden ser cubiertas solo por los valores denominados, en rigor, realizable y disponible, es decir, difiere del anterior por la eliminación de los stock, en el cálculo.

Valores cercanos a 1,0 o superior son considerados satisfactorios para empresas agrícolas del sur de Chile, en tanto valores menores, como el presentado por el agricultor 2-1-08 (Cuadro 15), constituyen un aviso al que hay que prestar atención. Ante esta situación, es necesario comparar las fechas de transformación de los activos realizables en disponibles con las fechas de vencimiento de las deudas a corto plazo, para apreciar así la probabilidad de eventuales problemas de caja.

|

Cuadro 15 Liquidez reducida para los

cuatro casos en estudio. |

|

Item/Código agricultor

|

2-1-07

|

6-2-04

|

5-2-03

|

2-1-08

|

| Activo realizable + Activo disponible ($) Pasivo Corto plazo ($) Liquidez reducida |

847.725 56.723 4,28 |

868.326 477.182 2,59 |

638.211 274.112 2,21 |

28.771 573.404 0,05 |

La liquidez inmediata compara el activo disponible con las deudas a corto plazo. Se considera que una caja que cubra el 10% a 20% del monto de las deudas a corto plazo, constituye una seguridad satisfactoria.

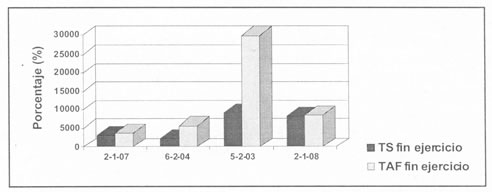

En el Cuadro 16 se observan los valores obtenidos de esta relación, el agricultor 2-1-08 pareciera ser que no puede responder de forma inmediata a sus compromisos financieros a corto plazo pero, hay que recordar que estos valores son relativos pues la caja fue medida en un día determinado, no reflejando la verdadera capacidad de pago de la empresa en relación a las fechas de vencimiento de las deudas a corto plazo. Finalmente los indicadores de solvencia se refieren a la Tasa de Solvencia (TS), Tasa de Autonomía Financiera (TAF) y Grado de Endeudamiento (GDE) los cuales se encuentran ilustrados en las Figuras 8 y 9.

Figura 8 Representación

gráfica de los indicadores de solvencia para cada caso en estudio.

Grapbical representation of solvency, for each case in study.

Figura 9 Representación

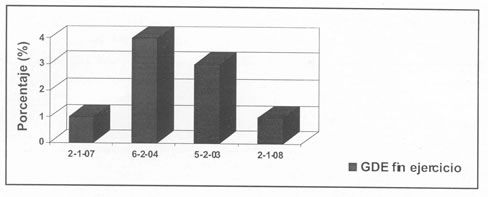

gráfica del GDE para cada caso en estudio.

Graphical representation of debts degree, for each case in study.

La TS mide la relación entre capitales propios y deudas totales En principio, en empresas agrícolas esta tasa debería ser superior a 67%, es decir, los capitales propios deberían financiar al menos un 40% del activo total. El índice calculado para los cuatro casos en estudio fluctúa entre 9.057% y 2.285% valores que superan ampliamente lo establecido como norma, observándose en general una muy buena situación de solvencia.

|

Cuadro 16 Liquidez inmediata para

los cuatro casos en estudio. |

| Item/Código agricultor Activo disponible ($) Pasivo Corto plazo ($) Liquidez inmediata |

2-1-07 847.725 56.723 4,28 |

6-2-04 868.326 477.182 2,59 |

5-2-03 638.211 274.112 2,21 |

2-1-08 0 573.404 0,00 |

Con respecto a la TAF, que compara el pasivo no exigible con las deudas a me-diano largo plazo, proporcionando una idea sobre la capacidad de endeudamien-to de la empresa, se considera que una empresa rentable puede endeudarse a mediano largo plazo hasta una suma cer-cana a sus capitales propios. De esta for-ma, los capitales propios deben ser al menos iguales a los montos adeudados a mediano largo plazo, debiendo ser esta tasa superior al 100%. En los cuatro ca-sos en estudio este valor se ve amplia-mente superado obteniéndose un máxi-mo de 29.945% para el agricultor 5-2-03, a un mínimo de 3.666% para el agri-cultor 2-1-07, presentando en general una muy buena autonomía desde el punto de vista financiero.

Finalmente el GDE, que mide la relación entre endeudamiento y pasivo total, no debería sobrepasar cierto limite de referencia que en general se fija en un 60% para ser concordante con la tasa de solvencia. Como se puede observar, las empresas analizadas se encuentran muy por debajo de este limite (de 1% a 4%), siendo su grado de endeudamiento bastante bajo en relación a su patrimonio.

Los resultados obtenidos bajo las condiciones en que se realizó

este estudio, permiten concluir lo siguiente: Los agricultores considerados

en el análisis se caracterizan por desarrollar una agricultura extensiva,

dedicada fundamentalmente a la producción de leche y cultivos vinculados

a esta. Según la tipología INDAP se encuentran en las categorías

C e I, típica de pequeños agricultores de la Décima Región.

Agrupando los 29 productores en dos grupos homogéneos o «cluster»

las mayores diferencias se observaron en cuanto a las rentabilidades. Esto se

debe fundamentalmente, a que agricultores con baja producción por hectárea

tienen una reducción de los márgenes, del beneficio de la explotación

y por ende de la rentabilidad de la empresa. Desde el punto de vista financiero

ninguno de los dos grupos presentaban problemas observándose valores

similares para indicadores de liquidez y solvencia.

Al analizar los inventarios y balances de cada uno de los cuatro casos en estudio,

se observó que la mayor parte de los activos se encontraba bajo la forma

de inmovilizado y solo un pequeño porcentaje como activo circulante.

Este último se encontraba, en los cuatro casos, en su mayor parte como

stock con un pequeño porcentaje de disponible, lo que compromete a las

empresas en la cancelación de compromisos financieros inmediatos. Por

otro lado, en la distribución de los pasivos, existe un bajo porcentaje

de deudas a largo plazo, lo cual indica que estas empresas han financiado sus

activos fundamentalmente con capitales propios. Al confrontar el presupuesto

de cada una de las actividades, con lo realmente realizado no se encontraron

grandes diferencias, lo que denota un adecuado trabajo de planificación

y conocimiento del funcionamiento de las empresas.

Cabe destacar la situación experimentada por aquellos productores dedicados,

además de la producción de leche, a la producción y comercialización

de papas, que vieron mermados sus márgenes por una situación que

no les es posible manejar. Esto último se refiere al precio pagado, regido

por un mercado siemprecambiante, en el cual la oferta es variable y no existen

bandas de precios ni mercados seguros.

La rentabilidad promedio de los 29 predios seleccionados es baja pero positiva

(RCP 2,25% y RCT 1,95), de igual forma que para los cuatro casos en estudio.

El costo promedio por litro de leche asciende en los 29 predios seleccionados

a $150/1, observándose en los cuatro casos en estudio valores de $79

a $242 con un precio promedio pagado por productor de $82, lo que esta dentro

de los rangos determinados en estudios a pequeños productores lecheros

de la Décima Región. Los mayores costos dentro de la producción

lechera corresponden a alimentación, reposición y salarios, situación

que se repite en la gran mayoría de, los productores lecheros.

La no existencia de un criterio único de determinación de costos

de producción, hace difícil comparar los resultados obtenidos,

con los resultados de otros autores chilenos o extranjeros. Esto lleva a concluir

que existe una necesidad importante de determinar un criterio único a

nivel nacional, que permita medir y comparar en forma efectiva los costos de

producción. De esta forma sería posible obtener un precio justo

y acorde para la leche, como un producto agrícola de calidad, con un

conocimiento exacto de lo que cuesta producirla.

Desde el punto de vista financiero, presentan valores que están dentro

de los rangos considerados adecuados par agricultores de la zona sur, lo que

aconseja que más que preocuparse de los posibles problemas financieros,

los esfuerzos deben abocarse, en estos agricultores, a resolver deficiencias

de tipo técnico que ayuden a mejorar las productividades, disminuyendo

los costos y aumentando los ingresos. Es a este último punto que deben

enfocarse los esfuerzos de gestión en los casos estudiados, tomando decisiones

que permitan a estos agricultores ser más eficientes y competitivos en

el actual mercado y por sobre todo en el tiempo. Finalmente cabe destacar al

agricultor 2-1-07, que a pesar de contar con una superficie de tan solo 12,5

ha, 10 vacas masa y un total de leche producida al año de 9.646 1 y ser

clasificado según INDAP en tipo J, presenta una de las más altas

que hay que destinar recursos para rentabilidades, sin problemas de índole

aquellos agricultores que demuestren ser financiero. Los beneficios netos para

eficientes, sin importar su tamaño, generar estas rentabilidades equivalen

haciéndolos participar de beneficios que a 17 sueldos mínimos,

dinero que permitan ampliar su empresa y abocar a limitaría su desarrollo

y progreso como ella todos los recursos que él destine fuera empresario

agrícola. Esto hace pensar del predio, como la venta de mano de obra.

BARRERA, A. 1997. El fortalecimiento empresarial de la agricultura campesina: desafíos y perspectivas. Seminario de gestión para la modernización de la pequeña empresa agrícola. Santiago, Chile. 10 p.

CAYOTA, S. 1997. Gestión empresarial y pequeña agricultura : una propuesta conceptual. Seminario de gestión para la modernización de la pequeña empresa agrícola. INDAR Santiago, Chile. 16 p.

GOMEZ, J. 1997. Gestión empresarial y pequeña agricultura: una propuesta conceptual. Seminario de gestión para la modernización de la pequeña empresa agrícola. INDAR Santiago, Chile. 10 p.

LERDON, J. 1990. Curso de contabilidad de gestión agrícola. Universidad Austral de Chile. Facultad de Ciencias Agrarias. Valdivia. Chile. 65 p.

_______. 1993. Contabilidad y análisis financiero de empresas agrícolas. Universidad Austral de Chile. Facultad de Ciencias Agrarias. Valdivia. Chile. 111 p.

______. 1997. Contabilidad y análisis financiero de empresas agrícolas. Universidad Austral de Chile. Facultad de Ciencias Agrarias. Valdivia. Chile. 120 p.